リソースが見つかりません

リソースが見つかりません賢く保険料を

見直し・節約

しませんか?

マネーフォワードの生命保険

だからできる3つのこと

ネット保険だから

お手頃な保険料を実現

ライフネット生命と同じ

保険料・保障

MEで契約をみえる化できて

さらに!

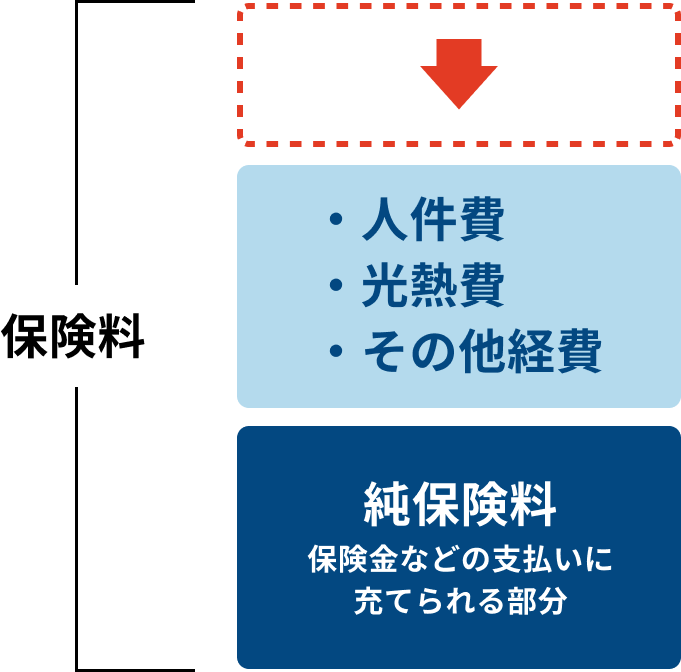

お手頃な保険料とは?

ネット申込によるコスト削減によって、保険料がお手頃です。

ネット申し込みにすることで、人や店舗などにかかる費用を抑えることができます。

※付加保険料と純保険料の割合は、年齢や商品の種類などにより異なります

※図はイメージです

マネーフォワードの

生命保険とは

ネット保険ならではの

お手頃な保険料

Web完結で

24時間申し込み可能

マネーフォワード MEで

契約内容をいつでも手軽に確認

マネーフォワードの生命保険

商品ラインナップ

一生涯、入院や手術に備える保険

終身医療ほけん

30歳男性 保険料 1,578円

入院給付金日額:5,000円 / エコノミーコース / 保険期間・保険料払込期間:終身

一定期間、入院や手術に備える保険

定期医療ほけん

30歳男性 保険料 765円

入院給付金日額:5,000円 / エコノミーコース / 保険期間・保険料払込期間:10年

一生涯、がんに備える保険

終身がんほけん

30歳男性 保険料 1,190円

がん診断一時金:100万円 / ライトコース / 保険期間・保険料払込期間:終身

一定期間、がんに備える保険

定期がんほけん

30歳男性 保険料 540円

がん診断一時金:100万円 / ライトコース / 保険期間・保険料払込期間:10年

長期の就業不能状態に備える保険

就業不能ほけん

30歳男性 保険料 1,180円

就業不能給付金月額:10万円 / 支払対象外期間:180日 / 受け取り方:ハーフタイプ / 保険期間・保険料払込期間:55歳まで / 復帰支援一時金:無

ライフステージ別

おすすめ加入例

独身(単身)時代は、他のライフステージと比べると保険の必要性を感じることは少ないかもしれませんが、具体的なリスクと、備えるべき保障は以下の通りです。

働けなくなるリスク

病気やケガで長期間

働けなくなるとお給料は…

急な病気やケガで長期間働けなくなったときの収入ダウンや、収入が途絶えてしまうことが大きなリスクです。特に貯蓄が少ないと生活ができなくなる可能性も高くなります。

入院・手術のリスク

貯蓄が少ない時期に

急な入院や手術になったら…

病気やケガはいつ起こるかわかりません。特に貯蓄が少ない時期の急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうことも考えられます。

万が一の際のリスク

もし亡くなったら自分の葬儀代は…

もしもの際に、葬儀代やお墓代などまとまったお金が必要です。

お子さまが誕生したら、パートナーとお子さまのことも考えた保険を検討しましょう。具体的なリスクと、備えるべき保障は以下の通りです。

万が一の際のリスク

もし亡くなったらご家族の

生活費や子どもの教育費は…

遺されたご家族のために、生活費はもちろん、まとまったお金が必要な葬儀代やお墓代などに備えておかないと、ご家族が困ることになります。

働けなくなるリスク

病気やケガで長期間働けなくなるとお給料は…

急な病気やケガで長期間働けなくなったときの収入ダウンや、収入が途絶えてしまうことが大きなリスクです。特に貯蓄が少ないと生活ができなくなる可能性も高くなります。

入院・手術のリスク

子どもの教育費で大変な時期に急な病気で入院したら…

病気やケガはいつ起こるかわかりません。特に貯蓄が少ない時期の急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうことも考えられます。

結婚したら、パートナーのことも考えた保険を検討しましょう。具体的なリスクと、備えるべき保障は以下の通りです。

万が一の際のリスク

もし亡くなったらパートナーの

生活費や葬儀代は…

遺されたパートナーのために、生活費はもちろん、まとまったお金が必要な葬儀代やお墓代などに備えておかないと、パートナーが生活に困ることになります。

働けなくなるリスク

病気やケガで長期間働けなくなるとお給料は…

パートナーが働いていれば、病気やケガで働けなくなっても支えることができますが、長期間となると途端に生活が厳しくなってきます。パートナーが専業主婦(夫)の場合はなおさらです。

入院・手術のリスク

出費の多い時期に家計の担い手が急な病気で入院したら…

病気やケガでいつ入院・手術をするかは、わかりません。特に新生活の始まりや、若い貯蓄が少ない時期に急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうことも考えられます。

ひとり親の場合には、ご自身とお子さまの為に、保険を検討しましょう。具体的なリスクは、以下の通りです。

万が一の際のリスク

もし亡くなったら子どもの教育費は…

遺されたお子さまのために、生活費を中心に、まとまったお金が必要な葬儀代やお墓代などに備えておかないと、お子さまが困ることになります。

働けなくなるリスク

病気やケガで長期間働けなくなるとお給料は…

急な病気やケガで長期間働けなくなったときの収入ダウンや、収入が途絶えてしまうことが大きなリスクです。特に貯蓄が少ないと生活ができなくなる可能性も高くなります。

入院・手術のリスク

子どもの教育費で大変な時期に急な病気で入院したら…

病気やケガはいつ起こるかわかりません。特に貯蓄が少ない時期の急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうことも考えられます。

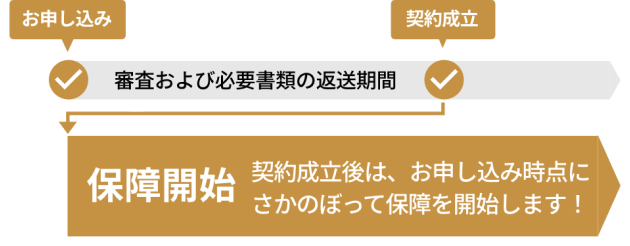

お申し込みの流れ

お申し込み内容などの審査

お申し込み内容にもとづいて、引受保険会社のライフネット生命が審査いたします。

※審査の結果により、残念ながらお引き受けできない場合があります。ご了承ください。

ご契約の成立

お引き受けが確定したら、引受保険会社のライフネット生命が「保険証券」を交付致します。

よくあるご質問

いいえ、引受保険会社ライフネット生命保険株式会社の保険商品です。マネーフォワードホーム株式会社は保険募集代理店として、本商品の情報提供と意向把握を行っています。

保険の加入は、誕生日の前月まで※がおすすめです。

一般的に同じ保障内容であれば、契約年齢が上がる前に申し込むことで保険料を抑えることができます。

また、歳を取るごとに、病気になったりケガをしやすくなったり、良好な健康状態を維持することが大変になっていきます。

生命保険への加入が難しくなってしまう前に、生命保険の加入や見直しをしておきましょう。

※ 1日生まれの方は誕生日の前々月まで

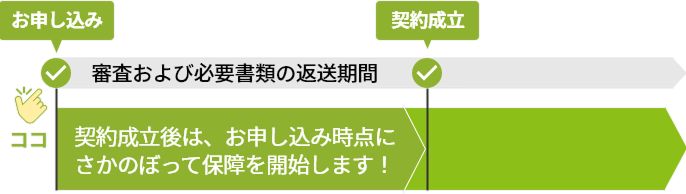

ウェブサイトからお申し込みいただき、審査が完了してご契約が成立した後、お申し込み時点にさかのぼって保障を開始します。

お申し込みいただいた時点に

さかのぼって保障を開始します

マネーフォワードの生命保険の引受保険会社ライフネット生命保険株式会社は、保有契約件数や支払い実績などを公開しており、透明性の高い経営を行っています。特にお支払いの業務については、厳正なチェック体制のもと、正確に業務に取り組み、ご請求漏れなどを防いでいます。

※団体信用生命保険を除く

書類到着から「最短当日中」の支払い

ご請求に必要な書類が引受保険会社ライフネット生命保険株式会社に到着した日から最短当日中にお振込みをします。オンラインでの請求なら、書類の郵送にかかる時間をさらに短縮できます。

要した平均営業日数 2.91日 (2024年度実績)

※ 書類受領日~着金日までの日数です。

例:書類が到着した当日にお支払いを決定し、翌日に着金した場合は「2日」となります。

※ 事実の確認を行った事案や請求書類に不備があった事案は除外しています。

※ 団体信用生命保険を除きます。

※ 書類到着日を1日目として、営業日ベースで計算した日数です。

※ お客さまの指定する金融機関によっては、ご入金が翌営業日となる場合があります。

ウェブサイトで健康状態の質問事項にお答えいただくだけでお申し込みいただけます。

ただし、商品や告知いただいた内容によっては定期健康診断表(コピー)などのご提出をお願いすることがあります。

お申し込み内容の入力完了後に必要書類の提出、告知内容にて審査を行った上で、結果のご案内となります。成立した契約の約半数は1週間以内に成立しています。

ただし、高額のご契約の場合や必要書類のご提出状況によっては、審査に時間がかかることがあります。

ご契約のお引受けにつきましては「体格、健康状態、職業、収入、既契約状況やライフネット生命の定める基準等」によって総合的に判断させていただいております。そのため、最終的なお引受けの判断結果については、お申し込みいただき審査の結果をお待ちいただくことになります。結果はメール、マイページのメッセージボックスへ通知させていただいております。

まずはお申し込みいただき審査の結果をお待ちください。

お悩み・お困りごとはありませんか?

見積りやお申し込み、保険の見直しに関してはもちろん、些細なことでも構いません。お気軽にご相談ください。

0120-071091

無料

0120-071091

無料

引受保険会社: ライフネット生命 コンタクトセンター受付時間: 平日9時~20時、土日祝9時~18時(日祝は 保険相談のみの受付となります)※年末年始除く

\ マネーフォワードだから、3つの安心 /

通話無料

通話無料何度でも!

強引な勧誘は

強引な勧誘は一切なし

保険プランナー

保険プランナーがお答え

引受保険会社ライフネット生命は、

最高評価をダブル受賞

問合せ窓口

問合せ窓口(コンタクトセンター)

Web サポート

Web サポート(ウェブサイト)

HDI-Japan 主催2025年「HDI格付けベンチマーク」(公開格付け調査・生命保険業界)において、「問合せ窓口格付け(コンタクトセンター)」「Webサポート格付け(ウェブサイト)」の両部門で、最高評価の三つ星※を獲得しています。

※ 受賞回数13回は、生命保険業界で最多記録

※ 引受保険会社ライフネット生命調べ(2025年7月時点)

募集文書番号:LN_BB_PBD-1170