「マネーフォワードの生命保険」は

![]() クレカ払いOK!

クレカ払いOK!

![]() お申し込みは24時間受付

お申し込みは24時間受付

![]() お申し込みもネットで完結できる

お申し込みもネットで完結できる

- 「マネーフォワードの生命保険」がおすすめする保険商品は、引受保険会社ライフネット生命の保険商品と同一です。

- マネーフォワードは本商品の情報提供を行っております。

基本保障

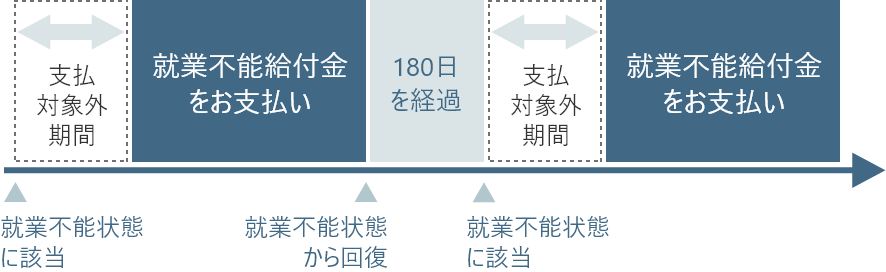

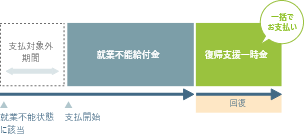

就業不能給付金

病気またはケガ(精神疾患によるものを除く)で就業不能状態になり、その状態が 支払対象外期間(60日・180日)をこえて継続した場合に、その就業不能状態が継続している限り、最長で保険期間満了まで毎月お支払いします。

就業不能給付金月額10万円の場合

ポイント

ポイント

- 元のお仕事(現職)に復帰できないときを対象にした給付金ではありません。

- うつ病等の精神障害が原因の場合や、むちうち症や腰痛等、医学的他覚所見がない場合はお支払いできません。

付金月額

10万円~50万円(5万円単位)

ポイント

年収によって設定できる就業不能給付金月額に上限があります。

病気やケガで長期間働けないときの収入減少に備える保険のため、

学生、年金生活者、資産生活者、無職などに該当される方、および年収100万円以下の方は、お申し込みいただけません(主婦・主夫の方はお申し込みいただけます)。

就業不能状態とは、以下のいずれかに該当することをいいます。

病気またはケガ(精神疾患によるものを除く)の治療を目的として、日本国内の病院または診療所に入院している状態。

以下の(1)または(2)により、医師の指示にもとづき、簡単な炊事や洗濯等の軽い家事および、医療機関への通院等の必要最低限の外出を除き、日本国内の自宅等で、治療に専念している状態。

- 病気またはケガ(精神疾患によるものを除く)により、公的医療保険制度における医科診療報酬点数表の 在宅患者診療・指導料(往診料および救急搬送診療料を除きます)に列挙されている診療料や管理指導料等が算定されている。

- 約款所定の3大生活習慣病(がん・心疾患・脳血管疾患)、肝硬変、慢性腎不全。

![]() 在宅療養に該当しない例

在宅療養に該当しない例

- 自転車走行中に転倒し、右手を骨折。手術のため5日間入院し、退院。運転手としての仕事ができず、退院後も運転ができるまで休職することになった。

- 乳がんの抗がん剤治療が終わり、投薬によるホルモン療法を開始した。医師からは復職可能と説明を受けている。ただし、抗がん剤治療中に会社を自主退職しており、再就職先が見つからない。

国民年金法施行令に定める障害等級1級または2級に認定された状態。

- 国民年金の保険料未納等の特別な事情により障害等級に認定されない場合で、障害等級1級または2級と同程度の状態であり、かつ、会社が認めた期間(1年とします。ただし、永続的に回復しない状態であることが明らかな場合等、障害の状態によっては1年以上とすることがあります。)は、障害等級1級または2級に認定された状態とみなします。

約款所定の特定障害状態に該当した状態。

![]() 注意事項

注意事項

被保険者が死亡した後は、いかなる場合でも就業不能状態とはいいません。

期間

就業不能状態に該当した後、一定期間、就業不能給付金を支払わない期間です。

なお就業不能状態が回復し、180日を経過した後、新たに就業不能状態に該当された場合は、その都度、支払対象外期間が適用されます。

60日 / 180日

お支払い

お支払いできない場合

病気やケガで、治療を目的に入院し、30日後に退院、その後、仕事に復帰した。

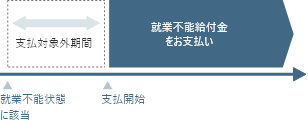

支払対象外期間(60日・180日)をこえて就業不能状態が継続していない場合、就業不能給付金は支払われません。

お支払い

お支払いできる場合

病気やケガで、治療を目的に入院し、その状態が支払対象外期間(60日・180日)をこえて継続した。

最長で保険期間満了まで、就業不能状態が継続している間、就業不能給付金が毎月支払われます。

解説

就業不能状態となってから支払対象外期間(60日・180日)の間は、就業不能給付金のお支払い対象となりません。

お支払いについて、

よくあるお問い合わせ

就業不能給付金は支払対象外期間をこえている場合に請求できます

就業不能保険は、仕事ができない場合にすぐに給付金を請求できるわけではありません。就業不能給付金は、支払対象外期間(60日・180日)をこえて所定の就業不能状態が継続しているときにご請求いただけます。

「所定の就業不能状態」と「今の仕事ができない状態」は、同じではありません

「就業不能ほけん」は失業保険ではなく、また、現職復帰ができないときのための保険ではありません。今の仕事ができない場合に必ず給付金をお支払いするものではありません。「所定の就業不能状態」については こちらをお読みください。

診断書をご提出いただいても、お支払いできない場合があります

診断書の内容について医師に確認を行うことがありますが、最終的な審査は当社にて行います。その結果、お支払いできない場合もあります。

![]() 注意事項

注意事項

- 約款所定の就業不能状態となり、その状態が支払対象外期間をこえて継続したと医師によって診断されることを要します。

- 同一の日に、原因または状態の異なる就業不能状態に該当した場合でも、同一の就業不能状態として取り扱います。

- 就業不能給付金の支払事由に該当し、就業不能給付金が支払われた場合で、その就業不能状態が終了した日の翌日からその日を含めて180日以内の保険期間中に、同一の原因または状態であるか否かにかかわらず再び就業不能状態に該当し、かつ、再び就業不能状態に該当した日からその日を含めて14日以上就業不能状態が継続したときは、継続した1回の就業不能状態とみなします。この場合には、新たに就業不能状態が支払対象外期間をこえて継続していることを要しません。

- 就業不能給付金が支払われる期間も保険料の払い込みが必要です。

就業不能給付金の受け取り方

ニーズに合わせて就業不能給付金の受け取り方を選べます。

1回目の給付金から設定した就業不能給付金月額をお支払いします。

新たに就業不能状態となった場合は、その都度、「支払対象外期間」が適用されます。

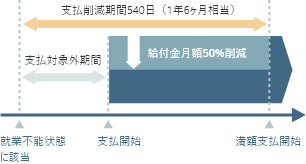

支払削減期間中(就業不能状態に該当した日から540日間)は、設定した就業不能給付金月額の50%相当額をお支払いします。

新たに就業不能状態となった場合は、その都度、「支払対象外期間」「支払削減期間」が適用されます。

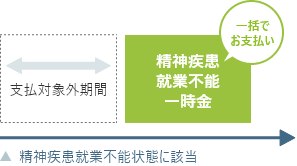

精神疾患就業不能一時金

約款所定の精神疾患またはこれを原因とするケガで約款所定の精神疾患就業不能状態になり、その状態が 支払対象外期間(60日・180日)をこえて継続した場合に、お支払いします。

就業不能給付金月額×3(30万円~150万円)

ポイント支払事由に該当した場合、3ヶ月分の就業不能給付金月額を一括でお支払いします。

2年に1回、最大5回まで

精神疾患就業不能状態とは、以下のいずれかに該当することをいいます。

約款所定の精神疾患またはこれを原因とするケガの治療を目的として、日本国内の病院または診療所に入院している状態。

国民年金法施行令または精神保健及び精神障害者福祉に関する法律施行令に定める障害等級1級または2級に認定された状態。

![]() 注意事項

注意事項

被保険者が死亡した後は、いかなる場合でも精神疾患就業不能状態とはいいません。

期間

精神疾患就業不能状態に該当した後、一定期間、精神疾患就業不能一時金を支払わない期間です。

なお、新たに精神疾患就業不能状態に該当された場合は、その都度、支払対象外期間が適用されます。

60日 / 180日

![]() 注意事項

注意事項

- 約款所定の精神疾患就業不能状態となり、その状態が支払対象外期間をこえて継続したと医師によって診断されることを要します。

- 精神疾患就業不能一時金を支払う回数の限度は、保険期間を通じて5回です。

- 同一の日に、原因または状態の異なる精神疾患就業不能状態に該当した場合でも、同一の精神疾患就業不能状態として取り扱います。

入院見舞金(14日以上)

病気またはケガで、日本国内の病院または診療所に治療を目的として、14日以上継続して入院した場合、お支払いします。

入院1回につき、10万円

![]() 注意事項

注意事項

- 同一の日に、原因の異なる入院をした場合でも、1回の入院として取り扱います。

- 入院見舞金(14日以上)の支払事由に該当する入院を2回以上したときは、それらの入院のうち、入院見舞金(14日以上)が支払われることになった最後の入院の退院日の翌日からその日を含めて180日以内に開始した入院については、支払いません。

復帰支援一時金選択可

就業不能給付金の支払事由に該当し、就業不能給付金のお支払いが開始された後、保険期間中に就業不能状態が終了した場合に、継続した1回の就業不能状態に対してお支払いします。

就業不能給付金月額×3(30万円~150万円)

ポイント支払事由に該当した場合、3ヶ月分の就業不能給付金月額を一括でお支払いします。

![]() 注意事項

注意事項

- 被保険者の死亡により就業不能状態が終了した場合は、お支払いできません。

- 継続した1回の就業不能状態とみなして就業不能給付金を支払う場合には、再び該当した就業不能状態に対しては、復帰支援一時金を支払いません。

ご契約について

契約形態・引き受けについて

18歳~60歳

55歳満了 / 60歳満了 / 65歳満了 / 70歳満了年齢によって選択できる保険期間が異なります。

| 保険期間 | 契約可能年齢 |

|---|---|

| 55歳満了 | 18歳~45歳 |

| 60歳満了 | 18歳~50歳 |

| 65歳満了 | 18歳~55歳 |

| 70歳満了 | 18歳~60歳 |

保険を申し込む方(契約者)、保険の対象となる方(被保険者)、お支払口座やクレジットカードの名義人(保険料負担者)が 同一の契約のみ、お取り扱いしております。

契約者間の公平性を保つため、ご職業、年収、身体の状態など、給付金のお支払いが発生するリスクに応じて引き受けを行っています。そのため、 申し込み後に、給付金額に上限を設ける場合や、特別条件(特定疾病・部位不担保法、特定障害不担保法)を付ける場合、お引き受けできない場合があります。

特定疾病・部位不担保法とは、引受保険会社のライフネット生命が定める不担保期間中に、当該特定の疾病や身体部位に生じた病気やケガを直接の原因として、給付金の支払事由に該当した場合は給付金をお支払いしないことを条件として、医療保険(引受保険会社のライフネット生命では、終身医療保険「医療ほけん」「医療ほけんレディース」や就業不能保険「就業不能ほけん」が該当します)に加入する機会を提供するものです。

特別条件(特定障害不担保法)を適用したご契約において、 引受保険会社のライフネット生命が指定した状態に該当したことにより就業不能給付金または復帰支援一時金の支払事由が生じた場合、就業不能給付金または復帰支援一時金のお支払いはできません。

保険料の払込

保険期間と同一

月払(年払、半年払は、お取扱いしておりません)

クレジットカード払いまたは、口座振替

利用可能カード

VISA、Mastercard(R)、JCB、AMEX、Dinersのマークがついているクレジットカード

クレジットカードまたは口座の名義は契約者名義のものに限ります。

注意事項

- 海外にお住まいの場合(海外赴任、移住など)は、お申し込みいただけません。

- 海外での入院や、海外での在宅療養ではご請求いただけません。

- 申込時に正しい告知をせずに契約をした場合、告知義務違反として給付金等が支払われないことや、契約が解除されることもあります。

- 申し込み日から30日以内に契約手続きが完了しない場合、申し込みは取り消されます。

- 約款所定の就業不能状態であっても、支払対象外期間中は就業不能給付金をお支払いできません。精神疾患就業不能一時金も同様に支払対象外期間中はお支払いできません。

- 責任開始時点前の病気やケガが原因の場合は、約款所定の就業不能状態が支払対象外期間をこえて継続していたとしても就業不能給付金をお支払いできません。

- むちうち症または腰痛その他の症状を訴えている場合でもあっても、それを裏付けるに足りる医学的他覚所見がない場合は、就業不能給付金をお支払いできません。

保障内容・詳細

ご注意事項

- この保険には「満期保険金」や「配当」、「解約返戻金」はありません。

- 健康状態や職業によっては、審査の結果、加入できないことがあります。

- 保険料は支払わなければならない月の翌々月末日までにお支払いください。

- 期限内にお支払いいただけない場合は、保険契約が失効します。

- 保険料が未払いで契約が失効してしまうと、契約を元に戻すこと(復活)ができません。

- こちらの説明は概要です。必ず「ご契約のしおり・約款」をご確認ください。

ご注意事項

この保険には「満期保険金」や「配当」、「解約返戻金」はありません。

健康状態や職業によっては、審査の結果、加入できないことがあります。

-

保険料は支払わなければならない月の翌々月末日までにお支払いください。

期限内にお支払いいただけない場合は、保険契約が失効します。 保険料が未払いで契約が失効してしまうと、契約を元に戻すこと(復活)ができません。

-

こちらの説明は概要です。必ず「ご契約のしおり・約款」をご確認ください。

マネーフォワードの生命保険

商品ラインナップ

一生涯、入院や手術に備える保険

終身医療ほけん

30歳男性 保険料 1,578円

入院給付金日額:5,000円 / エコノミーコース / 保険期間・保険料払込期間:終身

一定期間、入院や手術に備える保険

定期医療ほけん

30歳男性 保険料 765円

入院給付金日額:5,000円 / エコノミーコース / 保険期間・保険料払込期間:10年

一生涯、がんに備える保険

終身がんほけん

30歳男性 保険料 1,190円

がん診断一時金:100万円 / ライトコース / 保険期間・保険料払込期間:終身

一定期間、がんに備える保険

定期がんほけん

30歳男性 保険料 540円

がん診断一時金:100万円 / ライトコース / 保険期間・保険料払込期間:10年

長期の就業不能状態に備える保険

就業不能ほけん

30歳男性 保険料 1,180円

就業不能給付金月額:10万円 / 支払対象外期間:180日 / 受け取り方:ハーフタイプ / 保険期間・保険料払込期間:55歳まで / 復帰支援一時金:無

加入前に不安は解消!

よくあるご質問

いいえ、引受保険会社ライフネット生命保険株式会社の保険商品です。マネーフォワードホーム株式会社は保険募集代理店として、本商品の情報提供と意向把握を行っています。

保険の加入は、誕生日の前月まで※がおすすめです。

一般的に同じ保障内容であれば、契約年齢が上がる前に申し込むことで保険料を抑えることができます。

また、歳を取るごとに、病気になったりケガをしやすくなったり、良好な健康状態を維持することが大変になっていきます。

生命保険への加入が難しくなってしまう前に、生命保険の加入や見直しをしておきましょう。

※ 1日生まれの方は誕生日の前々月まで

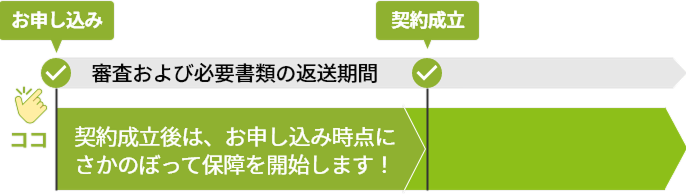

ウェブサイトからお申し込みいただき、審査が完了してご契約が成立した後、お申し込み時点にさかのぼって保障を開始します。

お申し込みいただいた時点に

さかのぼって保障を開始します

マネーフォワードの生命保険の引受保険会社ライフネット生命保険株式会社は、保有契約件数や支払い実績などを公開しており、透明性の高い経営を行っています。特にお支払いの業務については、厳正なチェック体制のもと、正確に業務に取り組み、ご請求漏れなどを防いでいます。

※団体信用生命保険を除く

書類到着から「最短当日中」の支払い

ご請求に必要な書類が引受保険会社ライフネット生命保険株式会社に到着した日から最短当日中にお振込みをします。オンラインでの請求なら、書類の郵送にかかる時間をさらに短縮できます。

要した平均営業日数 2.91日 (2024年度実績)

※ 書類受領日~着金日までの日数です。

例:書類が到着した当日にお支払いを決定し、翌日に着金した場合は「2日」となります。

※ 事実の確認を行った事案や請求書類に不備があった事案は除外しています。

※ 団体信用生命保険を除きます。

※ 書類到着日を1日目として、営業日ベースで計算した日数です。

※ お客さまの指定する金融機関によっては、ご入金が翌営業日となる場合があります。

ウェブサイトで健康状態の質問事項にお答えいただくだけでお申し込みいただけます。

ただし、商品や告知いただいた内容によっては定期健康診断表(コピー)などのご提出をお願いすることがあります。

お申し込み内容の入力完了後に必要書類の提出、告知内容にて審査を行った上で、結果のご案内となります。成立した契約の約半数は1週間以内に成立しています。

ただし、高額のご契約の場合や必要書類のご提出状況によっては、審査に時間がかかることがあります。

ご契約のお引受けにつきましては「体格、健康状態、職業、収入、既契約状況やライフネット生命の定める基準等」によって総合的に判断させていただいております。そのため、最終的なお引受けの判断結果については、お申し込みいただき審査の結果をお待ちいただくことになります。結果はメール、マイページのメッセージボックスへ通知させていただいております。

まずはお申し込みいただき審査の結果をお待ちください。

募集文書番号:LN_BB_NCP-113